唐朝两税法的意义及内容 两税法对当今中国的影响

【摘要】唐代的两税法一直被视为中国赋税史上的里程碑,其所体现出来的有关税制设计相关方面的原则成为中国乃至世界部分学者研究的重点。文章借鉴两税法所体现出的相关原则并结合我国的财政税收现状,针对相关问题提出了一定的看法和建议。

【关键词】两税法;税制设计原则;借鉴意义

一、两税法概述

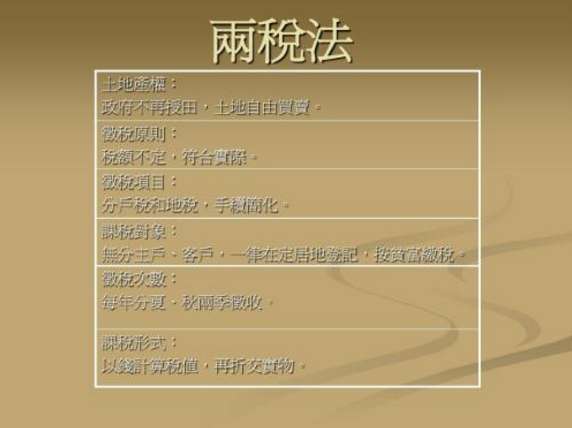

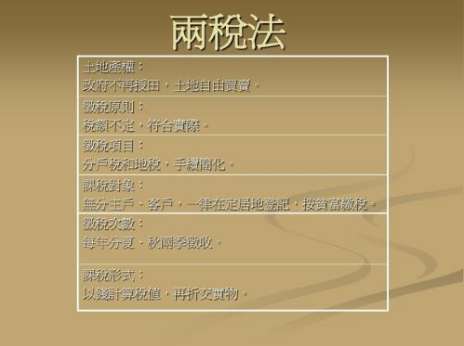

唐朝实行的两税法,被看做中国赋税史上的一个里程碑。两税法由唐德宗时期的宰相杨炎提出,并于建中元年正式实施。有关两税法的记载,见《旧唐书?杨炎传》:“凡百役之费,一钱之敛,先度其数,而赋于人,量出以制人。户无主客,以见居为薄,人无丁中,以贫富为差。不居处而行商者,在所州县,税三十之一,度所取与居者均,使无侥利。居人之税,夏秋两征之,俗有不便者正之。其租庸杂徭悉省,而丁额不废,申报出入如旧式。其田亩之税,率以大历十四年垦田之数为准,而均征之。夏税无过六月,秋税无过十一月。逾岁之后,有户增而税减轻,及人散而失均者,进退长吏。而以尚书度支总统焉。”其主要内容可以概括如下:将原来征收的费用合并为一税,每年量出制入;纳税人部分本地还是外来,以居住地为标准征税,缴纳税额的多少亿居户所占有的土地和财产为依据;税率以大历十四年的税率相同;无固定居住地的商人要缴纳1/30的税款;每年分两次征税,夏季最迟六月底之前,秋季最迟十一月底之前。

两税法之所以在我国整个赋税史上占有如此重要的地位,与它所反映出的税制设计的思想和原则有着重要关系,如量出为入原则、公平原则、效率原则等,对于今天的税制设计有着重要的历史和现实意义。

二、两税法产生原因及背景概述

对于两税法产生的背景很多专家学者以做了较为深入的研究分析,而且大部分专家学者大都倾向于均田制的崩溃从而导致租庸调制的失去存在的根基,已不适应当时经济社会发展的需要,进而被新的税制所代替。而均田制崩溃的原因则在于当时经济社会发展的状况――封建土地所有制的发展和王朝的兴衰导致土地兼并严重,大量农民失去耕地,均田制也不复存在。这是符合马克思主义政治经济学关于生产力决定生产关系,生产关系同时又反作用于生产力的基本论断的。从根本上讲,各种税制的变化包括两税法的出现,最终目的都是为了维护封建皇权专制主义统治。

三、两税法所体现的税制设计原则及借鉴意义

对于两税法产生的背景及原因,文章就不再赘述,抛开其之后被废止等一系列事件不谈,仅从两税法本身所体现出来的税制设计思想和原则,来探讨一下其对我们今天税制设计原则的借鉴意义。

(一)效率原则,也可以称作是简化原则

即将多个税种进行合并,这样既减少了征税的成本,又在一定程度上减轻了民众的负担。对于这一点,我国现在做的还比较好,尤其最近几年,大量减免农业税,取消业务教育阶段费用以及依法取缔各种乱收费项目,进行费改税合并税钟等措施,都在一定程度上促进了征税的效率,减轻了民众的负担。但应该注意的一点是,巧立名目私设收费项目、变相收费等现象依然存在,税收的征管使用环节仍存在很多的问题与漏洞,因此如何从根本上提高征税效率,减轻民众负担仍有待进一步的研究完善。

(二)量出为入原则,此项原则应该与当今的预算制度相联系

我国当今预算编制就存在着编制太过粗糙,不够全面完善的问题,预算并不能满足地方和部门的需要,存在着地方和部门分配不均的现象,这也就导致了预算外甚至是制度外收支的现象,因此要求我国完善预算管理机制,根据实际需要合理编制预算,虽然部门预算的推行在一定程度上符合这一原则的要求,但在实际执行过程中还存在众多问题和不足需要加以解决和完善。

(三)公平原则

其在两税法中主要表现为居民以所拥有的财产和天地的多少纳税,这样体现了税收方面的“横向公平”和“纵向公平”,即纳税能力相同的人缴纳相同的税,纳税能力不同的人缴纳不同的税。对于我们今天税收设计原则来说,可能包括更宽泛的意思,我们不仅需要设计出体现这一原则的税收制度,而且需要将这一税收制度设定在社会总体税负较低,人民总体负担较轻的前提下,这样的公平才显得更有意义。我们需要切实保障部分弱势群体的生存条件,在需要的情况下,不但免除部分群体的税收负担甚至要给予其补助以保障其最低生活标准,这样才能真正体现社会公平。

(四)“两税三分”的原则

在两税法的税收分配制度中采取了“两税三分”的原则,即中央派出十余名特使――“黜陟使”分赴各州,选取该州大历中课税钱谷量最多一年的额数,作为该州的两税定额,再将这个定额划分成上缴国库(上供),节度使留用(送使),州财政留用(留州)三个份额。这样做既满足了中央财政对于资金的需求,也在一定程度上缓解了地方与中央之间的矛盾,对于维护当时王朝统治,缓解社会各方矛盾有一定的积极作用。“两税三分”所体现出来的思想对于解决当今我国中央与地方财政分权的矛盾也具有一定的借鉴意义,我国当前实行的分税制改革也是为了调节中央与地方财政收支矛盾所采取的一系列措施之一,但要想从根本上解决这一问题,还需要从细节方面加以完善,要合理分配并明确中央与地方的职权划分,根据职权需要划分各自的财权,从预算管理体制和财政管理体制上加以明确,防止越权行为,在保证地方财政所需资金的前提下,防止地方政府巧立名目、肆意敛财的行为,加强完善监督与奖惩机制,在提高政府行政效率的同时,切实做到减轻人民负担。

总之,每个时期每项制度的实施都与当时所处的社会经济环境相联系,都体现了当时经济社会发展的需要。两税法所体现出来的一些税收制度设计的原则和对当今我国税制改革的借鉴之处,都需要从我国现阶段的实际情况出发,结合我国经济社会发展的现状,制定出符合实际需要的税制改革和发展之路,避免生搬硬套,走,做表面文章,只有这样才能真正到达以史为鉴的真正目的。

免责声明:以上内容版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。感谢每一位辛勤著写的作者,感谢每一位的分享。

- 有价值

- 一般般

- 没价值

推荐阅读

关于我们

APP下载